Одним из важных параметров любого финансового инструмента, будь то валютная пара, фьючерс, индекс или акция, является его волатильность в различных фазах рынка. В сегодняшней статье рассмотрим один из базовых индикаторов для измерения колебаний рынка.

Что такое индикатор ATR

Индикатор ATR — название представляет собой аббревиатуру от английского Average True Range (Средний Истинный Диапазон). Основной задачей является измерение волатильности рыночного инструмента.

Впервые описал данный индикатор Уэллс Уайлдер в своем труде «Новые концепции технических торговых систем», вышедшем в свет в 1978 году. Кстати, помимо Average True Range Уайлдер является автором Parabolic SAR, о котором упоминается в этой же книге, а также индикаторов RSI и DMI. Но давайте не уходить в ширину теханализа, а сконцентрируемся на ATR и разберемся как и что лежит в основах его построения.

Логика работы индикатора и его параметры

В основе любого индикатора технического анализа лежит математическая формула и ATR здесь не исключение. Истинный диапазон, он же True Range представляет собой выбор максимальной величины из трех:

- Максимальное значение свечи минус минимальное значение свечи.

- Цена закрытия предыдущей свечи минус максимум текущей свечи.

- Цена закрытия предыдущей свечи минус минимум текущей свечи.

Так как показания данного индикатора не могут принимать отрицательные значения, то все вычисления берутся по модулю, чтобы находиться в положительной области. Далее из полученных значений алгоритм индикатора выбирает максимальное значение и принимает его за текущий истинный диапазон. Так рассчитывается текущее значение.

Как и большинство индикаторов технического анализа Average True Range имеет параметр «Период», который по умолчанию в большинстве торговых платформ и терминалов имеет значение 14. Это значит, что суммируются показатели значений ATR за 14 последних свечей графика, а затем полученная сумма делится на период индикатора. Таким образом в текущее значение индикатора записывается данный результат.

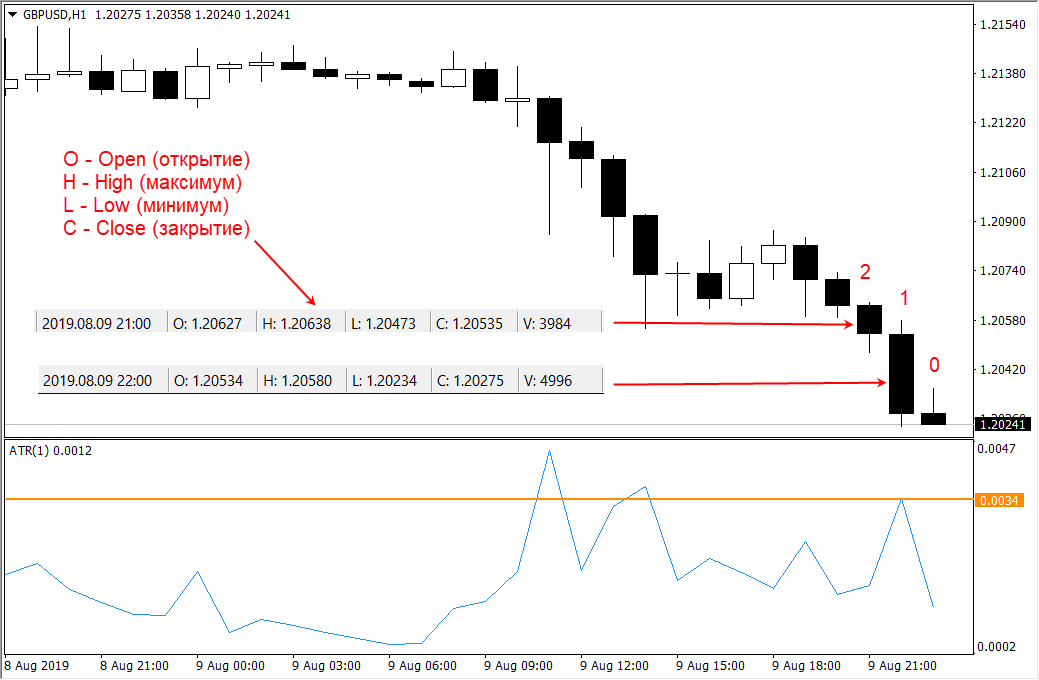

Для простоты рассмотрим пример с периодом индикатора 1 и 2. Для наглядности возьмем данные из терминала MetaTrader 4 и валютной пары GBPUSD.

С периодом 1.

На картинке изображен график GBPUSD таймфрейма H1 (часовой), серые таблицы – это данные обозначенных свечей. Легенда на графике поясняет что за значения отображаются в таблицах, это информация для новичков, т.к. опытные трейдеры прекрасно это знают.

Производим подсчеты. Сразу стоит отметить что счет свечей в терминале ведется справа налево, а не как нас учат в математике. Поэтому цифры над свечами обозначают порядковый номер этих самых свечей. А также, обращаем внимание что на шкале графика цены имеем 5 знаков после запятой, а на шкале графика индикатора только 4, поэтому будем рассчитывать точность до 4-го знака. Применяем описанную выше формулу расчета для свечи под №1.

- 1,20580-1,20234=0,00346.

- 1,20535-1,20580=0,00045.

- 1,20535-1,20234=0,00301.

Теперь из полученных значений выбираем максимальное. 0,00346>0,00301>0,00045, получается, что значение 0,00346 является наибольшим из сравниваемых, значит оно и будет записано в текущее значение индикатора для свечи на позиции 1, что и подтверждают показатели индикатора, по значению которого проведена черта горчичного цвета. При этом обращаем внимание что значение 0,00346 индикатор привел к 0,0034, т.е. не округлил по правилам математики, а просто отбросил лишний знак. Но супер-точность данного индикатора не критична, поэтому не будем придираться к его показаниям.

Где можно использовать

Данный индикатор можно использовать практически на любом финансовом инструменте: валюты, фьючерсы, индексы, акции. Потому что абсолютно все они обладают определенной волатильностью, это неотъемлемое свойство любого торгуемого инструмента.

Касаемо использования на определенных таймфреймах (ТФ). Несмотря на то, что внутри дня можно использовать данный индикатор для определения начала наиболее активного времени торговли (повышения волатильности на рынке), а технически все торговые платформы позволяют применить индикатор к любому ТФ, рекомендую использовать его на более крупных временных интервалах. Лично я использую данные с дневных графиков, при большом желании можно спуститься до часового ТФ, но ниже использование ATR представляется малоэффективным.

Данный индикатор представляет собой осцилятор с положительной областью значений, так как отображает свое значение в единицах минимального изменения инструмента (пункты, тики).

Переходим к практической части применения.

Установка и использование в различных торговых платформах

Установка в MT4

Сначала рассмотрим MetaTrader4, самую распространенную торговую платформу для форекс у Дилинговых Центров, как наиболее популярную у новичков в торговле.

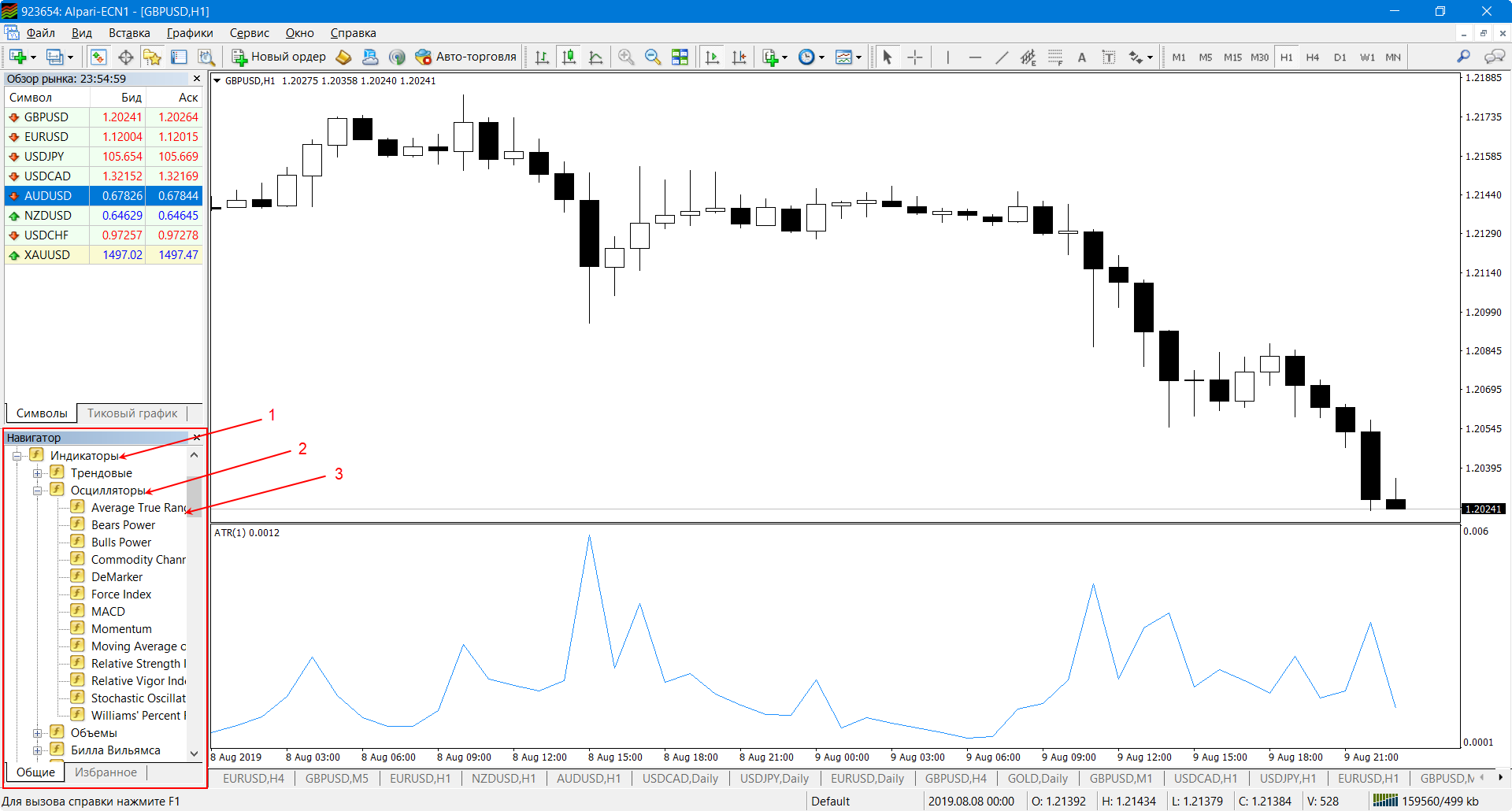

Для установки индикатора ATR в данной платформе необходимо перейти в окно навигатора, по умолчанию оно находится на левой панели терминала, затем раскрыть список «Индикаторы», после чего так же раскрыть список «Осциляторы» и увидеть после этого наш Average True Range на первом месте. После этого либо перетащить мышкой его на график, либо двойным кликом левой кнопкой мыши применить его к текущему активному графику в терминале.

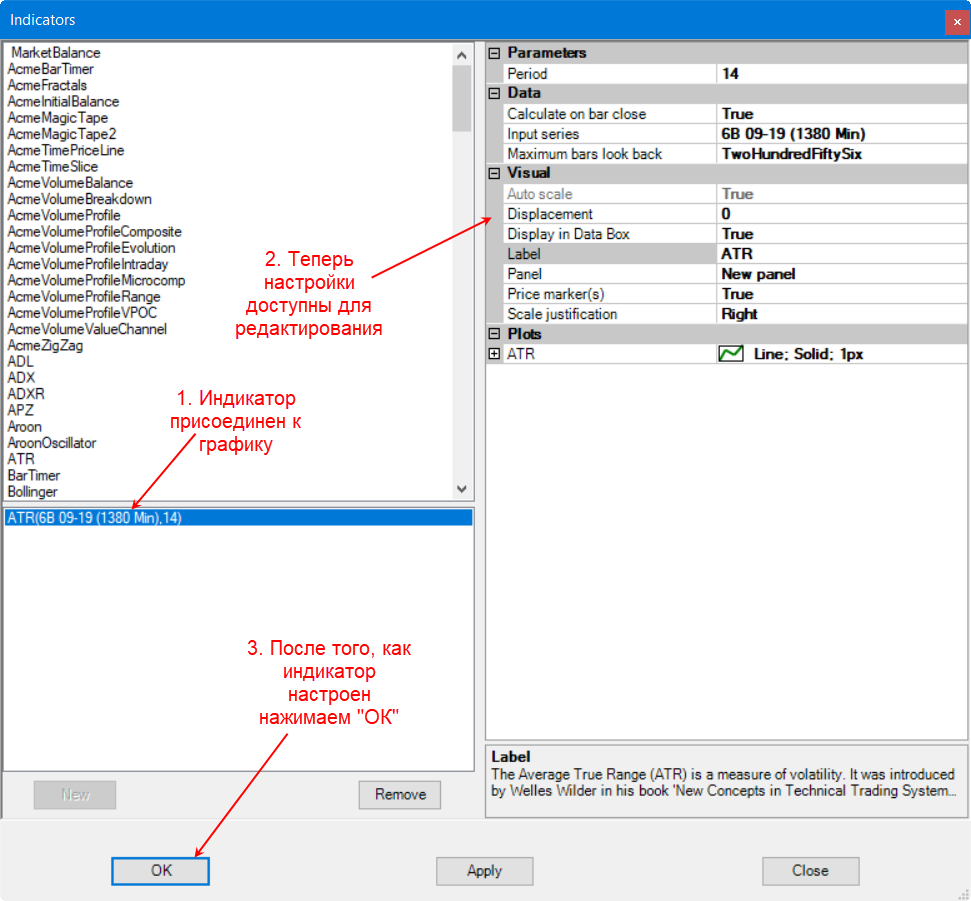

После этого появится окно с настройками индикатора. В нем всего один значимый параметр, как уже говорилось выше это период. По умолчанию он равен 14, но вы можете изменять его по своему усмотрению. Лично я для дневных графиков обычно ставлю этот параметр равный 10, т.к. считаю, что цифра должна быть чем-то обоснована. Так как торгую в основном на валюте, то имеем 5-тидневную торговую неделю, а значит период желательно выбирать кратным 5-ти. Выстраивать данные по слишком длинной истории считаю не целесообразным, поэтому выбор между 10 и 15, т.е. 2 или 3 недели, мне больше по душе 2.

После нажатия на кнопку «Ок» вы увидите, как индикатор добавится на график.

Так же вы можете выставить в параметрах индикатора уровни волатильности (вторая вкладка), чтобы визуально отсекать слишком низкие или слишком высокие показатели волатильности вашего торгового инструмента. Настройка цвета и вида линии находится на первой вкладке настроек.

Установка в NT7

В биржевой торгово-аналитической платформе NinjaTrader7 установка данного индикатора так же не является каким-то сложным делом.

Нажимаем на значок индикаторов в панели графика, либо используем сочетание горячих клавиш «Ctrl+I».

Находим необходимый нам пункт ATR в списке (работает поиск по первой букве названия, поэтому можно нажать A и сразу переместиться в начало списка индикаторов на букву A). Затем двойным кликом добавляем его к нашему графику.

После этого он отобразится в окне данного графика и станут доступны настройки. Когда все будет настроено жмем «ОК».

Всё, можно пользоваться.

Возможности использования индикатора и его сигналы

Основой любой торговой системы является выявление наиболее благоприятных моментов для совершения прибыльных сделок. Практический каждый трейдер желает знать о том сколько еще цена пройдет в текущем направлении и в какой стадии сейчас находится торгуемый инструмент.

Данную информацию может отчасти предоставить индикатор АТР. Но следует сразу же запомнить, что он не может быть базовым для построения торговой системы поскольку не имеет четких сигналов, а может применяться только как самостоятельный или один из нескольких фильтров для принятия торгового решения.

Теперь рассмотрим что и как можно фильтровать данным индикатором на примерах.

- Начнем с главного — это статистическое определение запаса хода цены в текущем направлении, именно так я сам использую данный индикатор. Для этого берется дневное значение ATR, торгуемого вами инструмента, его желательно знать, как для фазы флэта, так и для фазы тренда, я предпочитаю сделки по тренду, т.к. при таком подходе математическое ожидание максимально смещается в сторону трейдера. Исходя из данного значения, а точнее его 70% можно сделать вывод есть ли смысл сегодня еще входить в направлении тренда или мы уже прошли большую часть.

Пример анализа. На графике обозначен рассматриваемый день. Смотрим значение ATR на предыдущей свече и видим 0,0079, т.е. 79 тиков нашего инструмента. Вычисляем 70% и получаем 55 пунктов. Почему именно 70%? Потому что нельзя по статистике рассчитывать на 100% такого же движения, что и предыдущего, а затухание часто укладывается в эту цифру. В таком случае мы статистически имеем запас хода по тренду на следующий день в районе 55 пунктов. Дальше необходимо отталкиваться от пройденного ценой расстояния в этот самый день, своего stop loss’а и потенциальной прибыли в сделке. Я стараюсь входить со стопом не превышающим 10 тиков, а значит для меня достаточно потенциала в 20-30 тиков, соответственно при прохождении ценой вниз даже 35 тиков я буду пробовать входить в сделки, т.к. статистическое преимущество будет все еще на моей стороне.

- Второй пример вытекает из первого – это выставление take profit’а исходя из потенциала движения, т.е. все те же 70%, либо выбирайте свой процент, исходя из накопленной статистики по торгуемым инструментам. Мне данный вариант использования не нравится, т.к. я обычно прицеливаюсь в определенный уровень цени исходя из исторической реакции графика на нее, а затем жду подтверждения на графике при достижении цели.

- Третий вариант использования предполагает расчет уровня стоп приказа исходя из ATR инструмента. Так встречаются параметры от 15% до 25% истинного диапазона, но я этим подходом не пользуюсь, предпочитая ставить стопы за объем борьбы, который в подавляющем большинстве работает четче любого индикатора.

- Четвертый вариант. Использование значения индикатора для автоматического скользящего стопа за ценой, либо подтягивание его вручную исходя из значений ATR.

- В пятый способ добавлю еще варианты использования о которых читал в литературе по техническому анализу различных рынков, но для себя посчитал такое использование несущественны. Конкретно это использование значений ATR для фильтрации фаз рынка, флэт-тренд, а также подбора параметром переходного значения из одного состояния в другое, но такая фильтрация на мой взгляд весьма размытая. Так же снижение значений индикатора при продолжающемся тренде обычно свидетельствует о его затухании и потенциальном скором развороте или коррекции.

Как не стоит использовать индикатор

За годы, проведенные на различных форумах, я насмотрелся великого множества использования различных индикаторов весьма причудливыми способами. Не претендую на истину в последней инстанции и придерживаюсь мнения, что если помогает, то можно использовать хоть звезды для принятия торговых решений. Но не могу не отметить способы наиболее странные, порой противоречащие рыночной логике и математике в целом.

- Применение различных сглаживающих индикаторов к Average True Range вроде скользящих средних и различных каналов. С одной стороны это похоже на применение динамических уровней вместо статических, но по факту обычно приводит лишь к нагромождению на графике и запутыванию трейдера.

- Поиск на данном индикаторе дивергенций и конвергенций. Это противоречит логике отношения измерений индикатора и самой цены, а также их нелинейного соотношения, вероятнее всего такое использование приведет вас к финансовым потерям.

- Использование как самостоятельного индикатора, т.к. ATR в базовом виде не генерирует полноценных сигналов для открытия или закрытия сделок, а лишь позволяет фильтровать рыночную ситуацию.

- Индикатор не предназначен для поиска перекупленности и перепроданности.

Различные версии индикатора для MetaTrader

Если вы исследователь рынка, программист, либо просто человек с пытливым умом, то возможно вам будет интересно взглянуть на различные вариации, версии и нестандартные подходы к использованию значений среднего истинного диапазона. Для этого можно заглянуть на сайт https://www.mql5.com/ru/search#!keyword=atr&module=mql5_module_codebase, выбрать для поиска CodeBase, вбить в поисковую строку atr и нажать поиск, после чего погрузиться в изучение наработок многих программистов в направлении Average True Range. Здесь вы сможете не только посмотреть, но и скачать необычные вариации индикатора для мт4 и мт5. Если мне не изменяет память, то на данном сайте была и весьма неплохая версия цифровой версии ATRа.

Итоги

Подводя итоги я бы рекомендовал использовать данный индикатор исключительно по назначению, а именно для измерения волатильности торгового инструмента, грамотной оценки запаса хода и целесообразности совершения сделки, а значит и большей вероятности получения профита. Всем удачных сделок и правильных решений!

Интересно!